ACTUALITÉS

Assureur officiel de l'AVÉQ

|

|

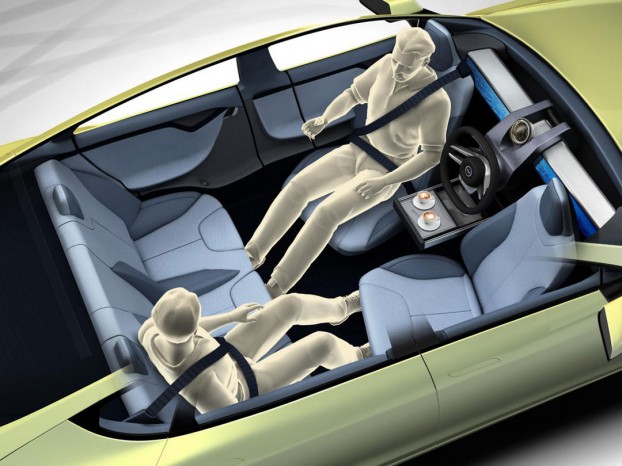

La voiture autonome pourrait devenir une réalité dans les prochaines années. Toutefois, les problématiques légales et d’assurance représentent des obstacles majeurs à l’émergence et l’adoption de cette technologie par le grand public.

La refonte de la responsabilité routière, un impact direct pour les assureursAinsi, se pose d’abord la question de la responsabilité du conducteur pour les assureurs : que se passe-t-il en cas d’accident entre deux voitures sans chauffeur ? Qui est responsable ? Si c’est le conducteur qui porte aujourd’hui la responsabilité puisque celui-ci tient le volant, la réponse n’est plus aussi évidente en mode autonome, où la conduite est gérée par un logiciel. Volvo, constructeur qui a fait de la sécurité sa marque de fabrique, a décidé de prendre les devants en annonçant que sa responsabilité serait engagée en cas d’accident d’une de ses voitures. Cela signifie que ce ne seront donc plus forcément les occupants ou les propriétaires d’un véhicule autonome qu’il faudra assurer. Cependant, cette responsabilité devra-t-elle être portée par le constructeur, l’éditeur du logiciel ou bien les deux ? Plus largement, faut-il faire une distinction entre hardware et software ? Le constructeur pourrait être tenu pour responsable du choix du logiciel de conduite mis en place. D’ailleurs, d’autres fabricants devraient suivre le mouvement amorcé par Volvo, ce qui faciliterait à terme l’adoption de la voiture autonome. La voiture autonome devrait entraîner une baisse drastique du nombre d’accidents Les compagnies d’assurance devront par conséquent s’adapter à la redéfinition de la responsabilité routière. Une étude de KPMG réalisée auprès des sociétés d’assurance américaines souligne pourtant que 74% d’entre elles ne s’estiment pas prêtes pour répondre à ces enjeux. Source et article complet : Transport Shaker Contribution : Martin Archambault

Commentaires

|

STATISTIQUES SAAQ: 276 577 VÉ au Québec (DÉTAILS ICI)

Abonnez-vous à notre infolettre hebdomadaire

NOS PARTENAIRES

10% de rabais sur une housse protectrice pour port de recharge

10% de rabais pour les membres or et platine

Cliquer pour les détails

|